Regime Forfetari 2023 | Condizioni e Requisiti

Tassazione del 5% o del 15%. Ricavi o compensi fino a € 85.000, limiti, condizioni, requisiti e cause di esclusione.

In questo articolo analizziamo la scheda riepilogativa proposta dall’Agenzia delle Entrate per spiegare tutti i dettagli del regime forfetario 2023.

Buona lettura, e buona visione.

Indicazioni Agenzia delle Entrate

L’Agenzia delle Entrate, sul suo sito, propone una scheda riassuntiva aggiornata al 10 gennaio 2023 del regime forfetario, così come modificato dalla legge di bilancio per il 2023.

Seguendo le indicazioni della scheda, è quindi possibile avere un quadro completo delle principali condizioni e dei requisiti previsti, per poter rientrare nel regime.

Percorriamo insieme la scheda:

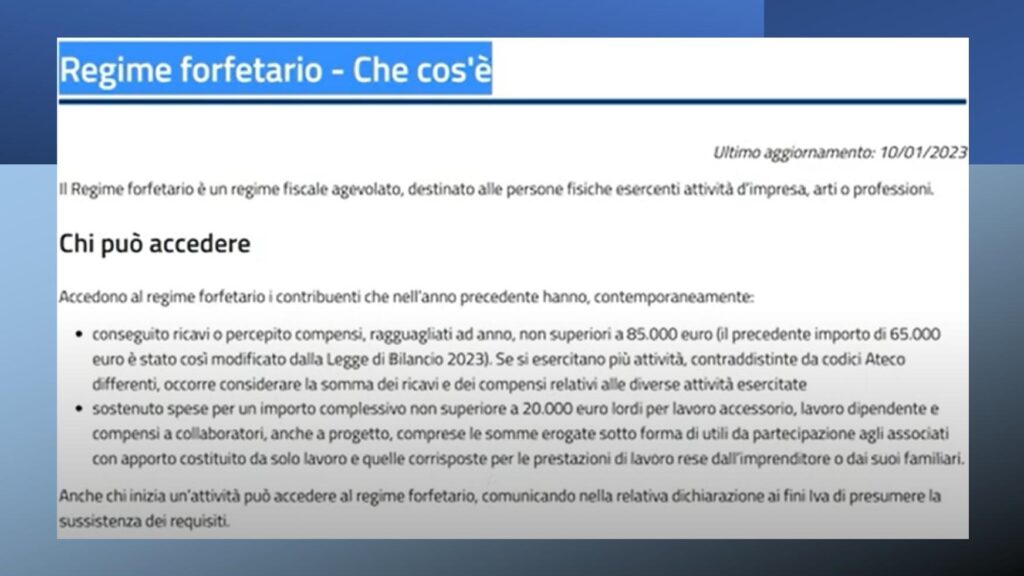

Accedono al regime forfetario i contribuenti, “persone fisiche esercenti attività d’impresa, arti o professioni”, che nell’anno precedente hanno, contemporaneamente:

- conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a 85.000 euro;

- sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori.

Cause di cessazione e esclusione

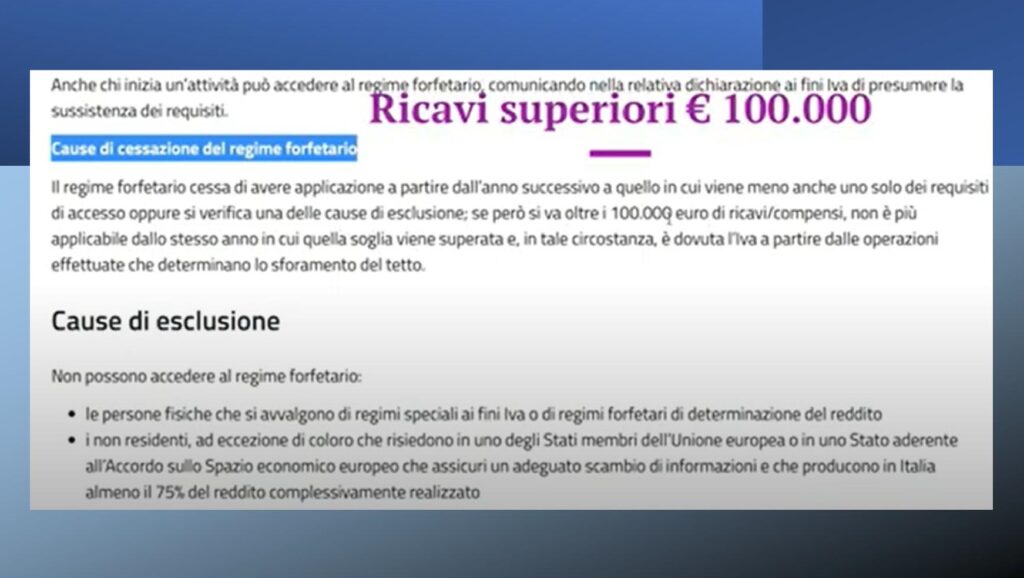

Sono previste alcune cause di cessazione dal regime, che cessa di avere applicazione a partire dall’anno successivo a quello in cui viene meno anche uno solo dei requisiti di accesso oppure si verifica una delle cause di esclusione. Da ricordare che, se si va oltre i 100.000 euro di ricavi/compensi, non è più applicabile dallo stesso anno in cui quella soglia viene superata e, in tale circostanza, è dovuta l’Iva a partire dalle operazioni effettuate che determinano lo sforamento del tetto.

Vediamo chi non può accedere al regime:

- le persone fisiche che si avvalgono di regimi speciali ai fini Iva o di regimi forfetari di determinazione del reddito;

- i non residenti;

- chi effettua, in via esclusiva o prevalente, operazioni di cessione di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi;

- chi detiene partecipazioni in società di persone, associazioni professionali o imprese familiari, ovvero che controllano direttamente, o indirettamente, società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche, direttamente, o indirettamente, riconducibili a quelle svolte individualmente;

- chi esercita l’attività, prevalentemente nei confronti di datori di lavoro, con i quali sono in corso rapporti di lavoro, o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, fatta eccezione, per chi inizia una nuova attività, dopo aver svolto il periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni;

- coloro che nell’anno precedente, hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente nell’anno precedente sia cessato.

Vantaggi fiscali

I vantaggi principali del regime riguardano la tassazione:

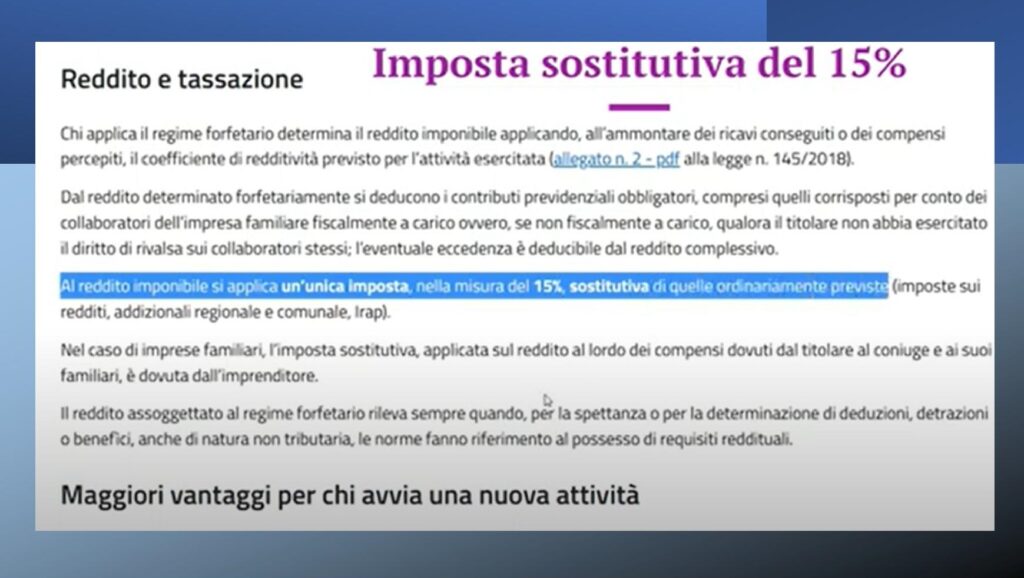

Il reddito imponibile viene determinato applicando, all’ammontare dei ricavi conseguiti o dei compensi percepiti, il coefficiente di redditività previsto per l’attività esercitata – (in descrizione riportiamo il link per la tabella dei coefficienti di redditività).

Dal reddito determinato forfetariamente, si deducono i contributi previdenziali obbligatori, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico.

Al reddito imponibile si applica un’unica imposta, nella misura del 15%, sostitutiva dell’IRPEF.

Sono previsti maggiori vantaggi per chi avvia una nuova attività.

L’imposta sostitutiva è ridotta al 5% per i primi cinque anni di attività in presenza di determinati requisiti:

- il contribuente non ha esercitato, nei tre anni precedenti, attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- l’attività da intraprendere non costituisce, in nessun modo, mera prosecuzione di altra precedentemente svolta sotto forma di lavoro dipendente o autonomo;

- se viene proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente quello di riconoscimento del beneficio, non supera il limite che consente l’accesso al regime.